年金ライフと税金

年金からも支払いのつど所得税が源泉徴収されます

国からうける老齢厚生年金、老齢基礎年金も給与同様に所得税の課税対象となり、年金の支払いのつど源泉徴収されます。ただし、源泉徴収の対象となるのは、年金支給額(年額)が205万円(65歳以上は155万円)以上の方となります。なお、日本年金機構から送付される「扶養親族等申告書」に必要事項を記入して返送することで、税額計算の際に各種控除がうけられます。

※平成25年1月から令和29年12月までの間は、所得税に加え復興特別所得税(所得税額の2.1%相当)もあわせて源泉徴収されます(平成25年2月支払い分から)。

支給ごとにかかる源泉徴収税の計算のしかた

基礎的控除額の計算方法

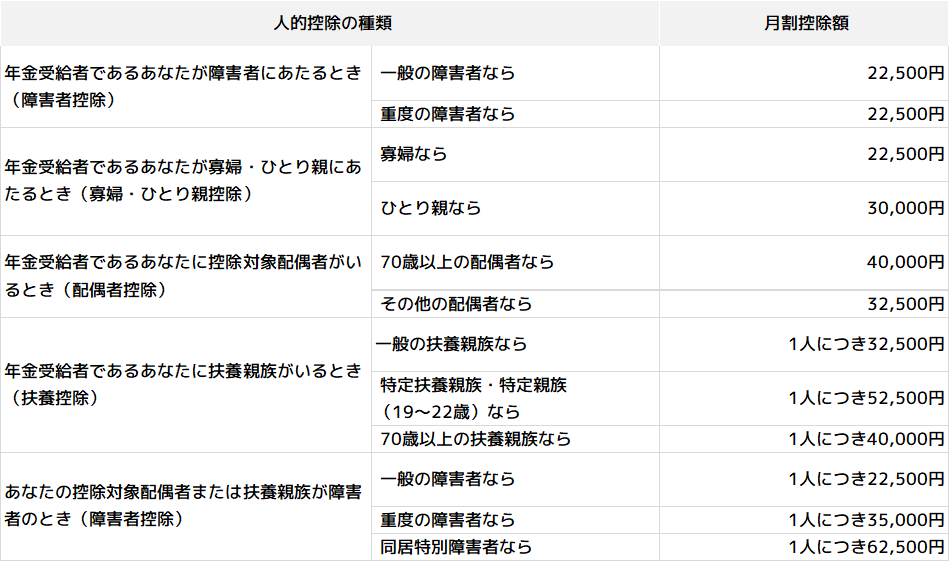

人的控除の種類と月割控除額

CHECK!!

人的控除をうけるには「扶養親族等申告書」を提出

年金の支払い者である日本年金機構(共済組合)が源泉徴収税額を決める際に必要となるのが「公的年金等の受給者の扶養親族等申告書」です。この届書を提出することによって、人的控除をうけることができます。最初に年金をうける手続(裁定手続)をしたときと2年目以後では手続のしかたが異なります。

- 最初に年金をうけるときの手続

年金の請求書の一部として「公的年金等の受給者の扶養親族等申告書」が入っていますので、その申告書欄に配偶者や扶養親族の有無などについて記入します。 - 2年目以後の手続

年金をうけはじめた翌年の分からは、控除の内容に変更がないかどうか確認するために、扶養親族等申告書が日本年金機構(共済組合)から送付されます。必要事項を記入し、日本年金機構が指定する日までに返送します。